スポンサーリンク

マイナンバーについての記事を書いて、マイナンバーについて、いろいろな「誤解」と「知らない」の存在に気が付きました。そこで、前掲の記事でも少々触れた、「源泉徴収票」の話を紹介しておきます。

今回注目するのは「源泉徴収票にマイナンバーが記載されない」という注意喚起こと、「どうして源泉徴収票にマイナンバーが記載されていなくても大丈夫なのか」というお話です。

↓国税庁から、民間事業者へ向けたお知らせPDFの冒頭(※後で説明するので読む必要なし)

目次

スポンサーリンク

源泉徴収票とは

「源泉徴収票」は、会社で働いていて給料を受け取る人が年明けから2月いっぱいくらいまでに受け取る書類(通常小さい紙ペラ1枚)で、1月から12月までに支払われた給与の詳細、特に、源泉徴収した所得税の金額が表記されています。

収入や支払った税金の額を証明するのに使われる書類で、例えば「確定申告」をする際などに使われます。

※今回の話は、「支払い調書」も同様です。

※自分用メモ:所得税法施行規則 第九十三条

源泉徴収票とマイナンバー

マイナンバーでは、その利用分野が限定されており、その代表例が「税」の分野です。

税金を支払う際に、その納税情報とマイナンバーが関連づけられ、管理されます。

すると、「所得税」の分野で、特に多くの人が手にするであろう「源泉徴収票」にもマイナンバーが記載され、管理されると思うかもしれません。

記載する予定だった

源泉徴収票にマイナンバーは記載しないことに決定

その改正によって、源泉徴収票にマイナンバーが必ずしも記載されないようになりました。

どうしてマイナンバーを記載しないで大丈夫なの?

これを聞くと、「どうして記載しないのに管理できるの?」と思うかもしれません。

この疑問について、ちゃんと考えてみる、ということをしてみます。

ここからが本題です。

「マイナンバーが記載されていなくても問題ない」というのが大事

さて、「どうして記載しなくても大丈夫なの?」と思うからには、ぜひ「どうして記載されていないと困るの?」ということを逆に考えてみて欲しいと思います。

もし、源泉徴収票にマイナンバーが載っていたら

今考えている、会社から従業員に渡す「源泉徴収票」に仮にマイナンバーを「載せた」とします。

受け取り側(あなた)は、源泉徴収票を見て、「給与の情報(名前・金額など)」に加えて「マイナンバー」を受け取ることになります。

しかし、間違えて他人が受け取るなんてことでなければ、その源泉徴収票に記載されている「マイナンバー」は、「自分のマイナンバー」です。

そんなマイナンバー、本人なのですから「知っている」わけです。

つまり、わざわざ源泉徴収票に書いてあっても、余計なお世話なのです。

書いて無くても一緒

したがって、書いていなくても分かることであって、書いていなくても困らないわけです(自分の源泉徴収票だ、ということは、名前を見れば分かります)。

書いてあるメリットとしては、同姓同名だったり、名前を見落としたりした人が、間違えて受け取ったときに、「マイナンバーが違うから私じゃない」と気が付くためくらいでしょうか。

住所も書いてあるので、そのあたりを見て気が付いてください。。。というより、そんなメリットのために、載せるのは、できるだけマイナンバーを余計に公開しないようにとする行政の「情報漏洩防止」方針に逆行する行為です。また、マイナンバーを取り扱う事務作業の簡略化(省力化、塗りつぶしなど)という意味でも、できることなら、掲載は避けたいものです。

やっぱり無くて大丈夫

というわけで、あっても無くても変わらない、書いて無くても知っている、といった理由から「なくて大丈夫」なのです。

税務署が知りたいこと

ただ、本当はこれだけでは「大丈夫」かといえば少し怪しいです。一応確認してみます。

税務署(など)は、納税情報と個人とを正確に関連づけるために、「納税情報」と「マイナンバー」をセットで取り扱います。

したがって、確定申告をする人が、確定申告書類にマイナンバーを書いてくれないと困るわけです。「この納税情報、誰のだろう?」となってしまいます(ここでの「誰の?」は、「マイナンバーが何番の人?」の意味になります)。

逆に言うと、確定申告書類にマイナンバーを書いてくれればよいわけです。

そして話を源泉徴収票に戻せば、申告する人(あなた)も、源泉徴収票に書いてあるマイナンバーを写す必要などなく、元から知っている自分のマイナンバーを書けば良いだけなのですから、結局のところ、やはり源泉徴収票にマイナンバーが書いてある必要は無いのです。

こうして、無事、税務署に、あなたの申告内容とマイナンバーのペアがちゃんと届きます。

応用編:会社が税務署に提出する源泉徴収票には必要

さて、実は「源泉徴収票」には、会社が従業員に渡す源泉徴収票とは別に、会社が税務署に渡す源泉徴収票もあります。

そして実は、会社が税務署に提出する源泉徴収票には、支払い対象の従業員のマイナンバーを記載することが義務づけられます(源泉徴収票が新様式になる、というのは、こちらのこと)。

「どうして同じ源泉徴収票なのに?」と思うかもしれません。

誰が何を知っているかが重要

先ほどの、会社から従業員への源泉徴収票は、「源泉徴収票を受け取る人」が、マイナンバーを知っていました。受け取る人が、そのマイナンバーの持ち主本人だからです(=つまり、これって特別な場合)。

しかし、会社からの税務署への源泉徴収票について考えると、「源泉徴収票を受け取る人」、すなわち「税務署」の人は、受け取った源泉徴収票にマイナンバーが書いてなければ、「この源泉徴収票の対象になっている人のマイナンバーって何だよ?」となってしまいます。

マイナンバーがなければ、個人について書いてあるのは、名前と住所くらいです。そこから調べろ*、なんてことが不要になり、間違えたりすることもなくなる、そんな番号が「マイナンバー」なわけですから、税務署に提出する書類には、マイナンバーを書いて貰わないと困ります(*過去の納税履歴から頑張れば、不確実ながら検索可能ですが、それは今までと一緒のやり方です)。

そんなわけで、こちらの源泉徴収票には、マイナンバーを書け、ということになっていますし、書いていないと困ってしまうわけです。

まとめ

今回は、「源泉徴収票にマイナンバーが記載されていないのはどうしてか考えてみる」ということをしてみました。

こうやって、具体的な方法について考えてみると、「別に書いて無くても大丈夫なんだな」と分かったかと思います(源泉徴収票になじみがないと、前提が分からないかも)。

飲み込みやすくも異常に荒っぽい情報や、変に煽り立てる話に惑わされず、「どういうことだろう」と疑問を持ち、「具体的な手段や手順って何?」というところに注目して、本当の話か嘘の話かを考えてみる、というのを日頃から心がけてみてください(願望)。

※先ほどの「どうして記載しなくても大丈夫なの?」から、「うーん、でも逆にどうして記載されてないと困るんだっけ…」という具体的な手段に関する疑問に変換するのが難しいですが;

もし、「具体的な手段」がわからなければ、知っている人に聞いてみればOKです(それに答えられない専門家がいたとしたら、ちょっと距離を置いても良いかもしれません)。

興味を持って、「具体的な方法」を「知ろう」とすることが、何より大切です。無理に自分で考え出す必要はありません。

(セキュリティ関連で「○○は危ない!」と良く言われるのも、「具体的にどういう危険があるの?」「どういう攻撃手順を想定しているの?」というあたりがさっぱり不明だったりして困ります。。。)

補足資料

補足資料を紹介しておきます。

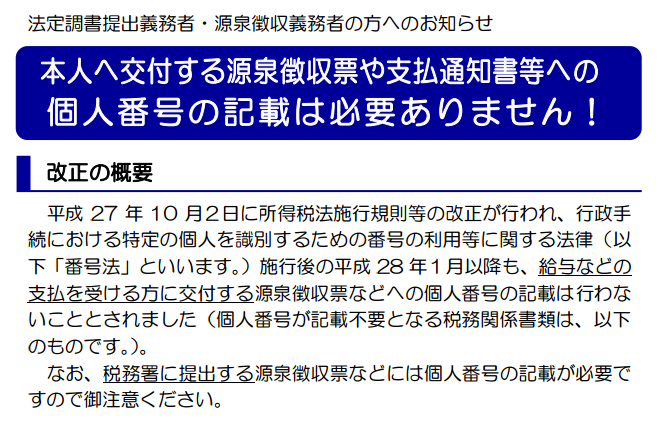

国税庁からのお知らせ

国税庁が会社(事業者)向けに、「源泉徴収票にマイナンバーを記載する必要はありませんよ!記載しないことになりましたよ!!」という注意喚起をしているPDFがこちら→「本人へ交付する源泉徴収票や支払通知書等への個人番号の記載不要について(PDF)」

平成 27 年 10 月2日に所得税法施行規則等の改正が行われ、行政手続における特定の個人を識別するための番号の利用等に関する法律(以下「番号法」といいます。)施行後の平成 28 年1月以降も、給与などの支払を受ける方に交付する源泉徴収票などへの個人番号の記載は行わないこととされました(個人番号が記載不要となる税務関係書類は、以下のものです。)。

なお、税務署に提出する源泉徴収票などには個人番号の記載が必要ですので御注意ください。

(参考)

改正前は、支払を受ける方に対して交付する源泉徴収票などについて、本人等の個人番号を記載して交付しなければならないこととされていました。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

- 配当等とみなす金額に関する支払通知書

- オープン型証券投資信託収益の分配の支払通知書

- 上場株式配当等の支払に関する通知書

- 特定口座年間取引報告書

- 未成年者口座年間取引報告書

- 特定割引債の償還金の支払通知書

一応重要な注意を補足しておくと、「個人情報の保護に関する法律第 25 条に基づき、本人から自身の個人番号を含む情報として源泉徴収票などの開示の求めがあった場合には、本人の個人番号を記載して開示することが可能です」となっており、本人に「書け」と言われたら「書ける」状態ではあります。

誰に提出する源泉徴収票か、に注意

内閣官房のマイナンバー公式ページにも載っている「国税分野における番号法に基づく本人確認方法(PDF)」や、次の公式「よくある質問」に、ちょっと紛らわしいことが書いてあります。

Q4-1-1 民間事業者もマイナンバー(個人番号)を取り扱うのですか?

A4-1-1 民間事業者でも、従業員やその扶養家族のマイナンバーを取得し、給与所得の源泉徴収票や社会保険の被保険者資格取得届などに記載して、行政機関などに提出する必要があります。また、証券会社や保険会社が作成する支払調書、原稿料の支払調書などにもマイナンバーを記載する必要があります。(2014年6月回答) (引用元)

もう、ここまで読めば分かると思いますが、この源泉徴収票の新様式の利用が必要となるのは、「行政機関などに提出する」ほうの源泉徴収票です。まぎらわしい。ちなみに、このあたりは「民間業者向け」のよくある質問だったりするので、説明は一般の人向けか、マイナンバーを取り扱う事業者向けか、を確認しながら読むとよいかと思います。

2つの源泉徴収票の話

本題と直接は関係ありませんが。メモメモ。

第九十三条 居住者に対し国内において法第二百二十六条第一項(給与等の源泉徴収票)に規定する給与等(以下この条において「給与等」という。)の支払をする者は、同項の規定により、その給与等の支払を受ける者の各人別に、次に掲げる事項を記載した源泉徴収票二通を作成し、一通をその給与等に係る所得税の法第十七条(源泉徴収に係る所得税の納税地)の規定による納税地の所轄税務署長に提出し、他の一通をその給与等の支払を受ける者に交付しなければならない。 (所得税法施行規則(昭和四十年三月三十一日大蔵省令第十一号))

官報 平成27年10月2日付(号外第227号)

官報(号外第227号)にある「租税特別措置法施行規則等の一部を改正する省令(財務省令第七十八号)」が、具体的な個人宛の源泉徴収票にマイナンバー(個人番号)の記載が不要になる話を含んだ、改正です。

(法律のpatchです。日本語びっちりでdiffが記述されています…つらい…最新の適用対象探すの大変…GitHubで管理して欲しい…)

スポンサーリンク

スポンサーリンク